Паевые инвестиционные фонды (ПИФ) УК «Альфа-Капитал» в партнерстве с Альфа-Банком представлены как инструменты для размещения активов клиентов и получения потенциальной прибыли. В актуальной линейке — «Альфа-Капитал Облигации Плюс», «Альфа-Капитал Ликвидные акции», «Альфа-Капитал Баланс» и др.

Что такое ПИФы Альфа-Банка

Первые ПИФы под брендом группы «Альфа» появились в начале 2000-х; один из старейших фондов — «Альфа-Капитал Облигации Плюс» (запуск 30.04.2003). Реализация продуктов выполнялась через региональные отделения финансовой группы, управление ПИФами осуществляет УК «Альфа-Капитал».

Паевые инвестиционные фонды являются формой коллективного вложения средств. Под единой структурой накопления клиентов объединяют для профессионального управления и покупки ценных бумаг либо других активов с целью получения дохода.

После завершения сделок и в рамках инвестиционной стратегии инструменты продаются в подходящие моменты.

Принцип работы

После перевода средств на счет паевого фонда управляющий осуществляет финансовые вложения в соответствии с декларацией и текущей рыночной ситуацией. Специалист выбирает для формирования портфеля инвестиций инструменты с приемлемым уровнем риска и потенциалом роста.

Средства консолидируются на счете фонда. Затем представитель фонда по распоряжению приобретает ценные бумаги, которые хранятся у специализированного депозитария.

При росте рыночной цены активов увеличивается стоимость портфеля фонда и расчетная цена пая; при снижении рынка возможна просадка. Управляющий ребалансирует портфель в рамках стратегии фонда.

Денежные средства после продажи активов возвращаются на счет фонда и используются для последующих операций. Цена пая меняется ежедневно; пайщик при погашении получает стоимость по правилам фонда на дату расчетов.

Типы паевых фондов Альфа-Банка

По условиям использования ПИФы подразделяются на следующие разновидности:

- Открытые. Участник может подать заявку на погашение пая в любой рабочий день. Денежные средства перечисляют в течение нескольких рабочих дней согласно правилам фонда. В открытых фондах доля ликвидных активов выше (акции и облигации российских эмитентов, денежный рынок и т.п.).

- Интервальные. Подача заявок на приобретение и погашение разрешена только в установленные интервалы (периодичность определяется правилами конкретного фонда).

- Закрытые. Погашение паев, как правило, по окончании срока работы фонда; досрочные операции и/или обращение на вторичном рынке возможны только если это предусмотрено правилами.

В соответствии с направлениями инвестирования фонды разделяют на следующие виды:

- индексные;

- венчурные;

- ипотечные;

- облигационные;

- хеджевые;

- кредитные;

- товарного рынка и т.д.

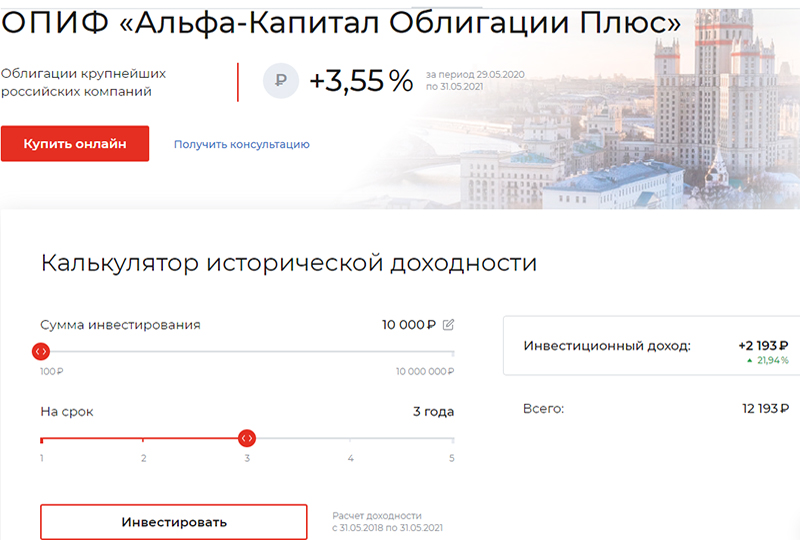

Облигации Плюс

Рублевый облигационный фонд с фокусом на ОФЗ и корпоративные облигации крупных эмитентов. Подходит для консервативного профиля; цель — результат выше депозитов при контролируемом риске. Минимальный взнос по правилам фонда — от 100 руб.

Высокодоходные облигации

Фонд инвестирует в рыночные выпуски высокодоходных облигаций (ВДО) российских компаний с диверсификацией по эмитентам и срокам погашения. Рассчитан на инвесторов, готовых к повышенной волатильности ради потенциала доходности. Минимальный взнос — от 50 тыс. руб.

Облигации с выплатой дохода

Открытый фонд рублевых облигаций с ежеквартальными выплатами купонного дохода пайщикам (при наличии поступлений в отчетном периоде). В портфеле — государственные и корпоративные облигации инвестиционного уровня.

Баланс

Смешанная стратегия: акции и облигации российского рынка с активным изменением долей классов активов в зависимости от рыночных условий. Ориентирован на умеренный риск/доходность. Минимальный взнос — от 50 тыс. руб.

Сбалансированный с выплатой дохода

Смешанный фонд (акции+облигации) с ежеквартальными выплатами (при наличии купонов/дивидендов в квартале). Решение для инвесторов, которым важен регулярный денежный поток. Минимальный взнос — от 50 тыс. руб.

Акции с выплатой дохода

Акции российских эмитентов с потенциалом регулярных дивидендов; целевая логика — формирование портфеля «дивидендных историй» и ежеквартальные выплаты пайщикам (при наличии поступлений). Минимальный взнос — от 50 тыс. руб.

Ликвидные акции

Фонд «голубых фишек» — крупнейшие и наиболее торгуемые российские компании. Подходит для долгосрочного роста капитала при готовности к рыночной волатильности. Минимальный взнос — от 100 руб.

Акции компаний роста

Стратегия на растущие компании российского рынка (технологии, потребсектор, финсектор и др.), акцент на темпы развития бизнеса и потенциал курсового роста. Минимальный взнос — от 100 руб.

Валютные облигации

Инвестиции преимущественно в замещающие евробонды и иные инструменты с привязкой к твердым валютам; защита рублевой стоимости портфеля при ослаблении рубля. Минимальный взнос — от 100 руб.

Валютные облигации с выплатой дохода

Валютные долговые инструменты (выплаты и номинал привязаны к курсам валют) с квартальными выплатами инвесторам (при наличии поступлений). Минимальный взнос — от 50 тыс. руб.

Ресурсы

Отраслевой фонд акций компаний сырьевых секторов (нефтегаз, металлургия, нефтехимия) с фокусом на ликвидность и дивидендный поток. Минимальный взнос — от 100 руб.

Накопительный

Консервативный фонд: облигации российских эмитентов и инструменты денежного рынка с целью дать результат выше ставок межбанковского рынка при низкой волатильности. Минимальный взнос — от 100 руб.

Новые имена

Фонд акций компаний, недавно вышедших на биржу (IPO/после-IPO) на Московской бирже; повышенный риск и потенциал роста, диверсификация по секторам. Минимальный взнос — от 100 руб.

Доходность и динамика ПИФов

Уровень прибыли от вложений в ПИФы отличается в зависимости от срока, валюты, стратегии и текущей рыночной конъюнктуры. Расчетная цена пая пересчитывается управляющей компанией ежедневно; прошлая доходность не гарантирует будущих результатов.

Доходность паевого фонда определяется его инвестиционной стратегией и рыночными условиями.

При более агрессивных стратегиях потенциальная прибыль выше, но возрастает и риск снижения стоимости пая из-за колебаний рынка ценных бумаг.

Перед размещением сбережений рекомендуется изучить актуальные показатели доходности и состав активов выбранного ПИФ на сайте управляющей компании.

Условия вложения в паевые инвестиционные фонды

УК «Альфа-Капитал» предлагает оформить договор на приобретение паев ПИФов онлайн и через партнерские офисы. Условия по фондам различаются: минимальная сумма вложений, возможные надбавки/скидки при выдаче/погашении, сроки расчетов и правила досрочного выхода определяются документами конкретного ПИФ.

Необходимо уточнять вознаграждение управляющей компании и иные расходы фонда — они раскрываются в официальных материалах по каждому ПИФ.

Минимальная сумма

Для большинства открытых ПИФ минимальный первоначальный и последующий взнос — от 100 руб. По ряду стратегий с выплатой дохода (купон/дивиденды) минимальная сумма выше — как правило, от 50 000 руб. Точные значения указываются в правилах конкретного фонда.

Налог на доходы инвесторов

Доход от погашения паев облагается НДФЛ: как правило, 13% (15% — с части годового дохода свыше 5 млн руб.). Применяется льгота долгосрочного владения (ЛДВ): при владении паями не менее 3 полных лет можно освободить от НДФЛ доход в размере до 3 млн руб. за каждый полный год владения (в пределах норм ст. 219.1 НК РФ). Налог удерживается налоговым агентом (при выплате промежуточного дохода и/или погашении) либо уплачивается самостоятельно — в зависимости от схемы расчетов.

Покупка паев

Приобретение паев осуществляется дистанционно через Личный кабинет на сайте компании, а также в офисах агента или управляющей компании «Альфа-Капитал».

Клиент заполняет заявку и перечисляет средства. Зачисление в фонд и присвоение статуса пайщика происходят по правилам ПИФ; как правило, расчеты занимают 1–3 рабочих дня.

Договор купли-продажи заключается в бездокументарной форме; сведения о правах фиксируются у регистратора.

Необходимые документы

Для регистрации сделки физическим лицам необходимы:

- паспорт или иной документ, удостоверяющий личность;

- анкета/заявление по форме управляющей компании;

- реквизиты банковского счета;

- нотариальная доверенность (если действует представитель) и т.д.

Юридическим лицам предъявляются:

- документы представителя, удостоверяющие личность;

- учредительные и регистрационные документы (копии по требованиям);

- выписка из соответствующего реестра (при необходимости);

- банковские реквизиты;

- доверенность представителя;

- анкета по форме управляющей компании;

- образец подписи юрлица и т.д.

Возможные риски

При инвестировании в ПИФы учитывайте:

- рыночный риск (изменение стоимости акций и облигаций);

- валютный риск (для стратегий, зависящих от курса);

- риск ликвидности (для отдельных инструментов/стратегий);

- операционные и инфраструктурные риски (биржа, депозитарии, регистратор);

- кредитный риск эмитентов облигаций и т.д.

Что сделать для снижения рисков

Снизить риски помогает диверсификация между разными ПИФами и классами активов, учет инвестиционного горизонта и распределение валютной/рублевой части портфеля. Регулярные взносы сглаживают волатильность.

Советы и рекомендации

Погашение паев открытых ПИФ осуществляется через управляющую компанию и/или агентов по правилам фонда. Продажа на бирже характерна для биржевых фондов (БПИФ/ETF). При подаче заявки на погашение расчетная цена фиксируется по установленной дате расчетов — торги «на повышение» не применяются к ОПИФ.

Преимущества и недостатки

В перечне преимуществ способа инвестирования:

- широкий выбор стратегий (облигации, акции, смешанные решения, денежный рынок);

- невысокий порог входа для большинства фондов;

- возможность обмена паев внутри линейки УК по действующим правилам;

- диверсификация и профессиональное управление;

- деятельность ПИФов регулируется Банком России;

- активы хранятся у специализированного депозитария;

- заявки и информация по портфелю доступны онлайн 24/7;

- операции внутри фонда не облагаются НДФЛ; налог возникает у пайщика при погашении/выплате дохода;

- для БПИФ — возможность торгов на бирже;

- в открытых фондах — высокая ликвидность по правилам ПИФ.

В перечне недостатков инвестирования средств в ПИФы:

- рыночные колебания и риски выше, чем по банковским вкладам;

- вознаграждение управляющей компании и иные расходы фонда снижают итоговую доходность;

- возможные надбавки/скидки при выдаче и погашении по правилам ПИФ;

- для некоторых стратегий — повышенный минимальный взнос.

Альтернативные варианты

Варианты размещения средств:

- вклады в банке с фиксированными ставками;

- центовый счет на «Форексе»;

- в других видах ценных бумаг и т.д.

Дополнительная информация

При использовании инвестиционного инструмента учитывайте:

- НДФЛ удерживается налоговым агентом при выплате промежуточного дохода и/или погашении паев либо уплачивается самостоятельно — в зависимости от схемы расчетов; действует льгота долгосрочного владения по ст. 219.1 НК РФ (при соблюдении условий).

- По ряду ПИФ при досрочном выходе могут действовать скидки/надбавки — конкретные размеры определяются правилами фонда.

- Интервальные и закрытые ПИФы имеют ограничения по срокам заявок на приобретение/погашение.

- Актуальные отчеты, состав активов и комиссии раскрываются управляющей компанией.

- Для погашения подается заявка; при изменении паспортных данных собственника могут потребоваться подтверждающие документы.

Отзывы клиентов

Евгений, 35 лет, Москва:

Расширяю инвестиционный портфель и приобрел паи фондов «Альфа-Капитал». Понравились небольшой порог входа, прозрачность отчетности, выбор стратегий. Оформили быстро; результаты зависят от рынка.

Ольга, 40 лет, Краснодар:

Использовала стратегии с выплатой дохода и облигационные ПИФы для снижения волатильности. Выплаты приходят по регламенту фонда; часть портфеля держу долгосрочно.

за 30 лет от фонда не получил не копейки.и сейчас нет никаких способов продать или внрнуть пифу свои акции . короче говоря «обыкновенные мошенники